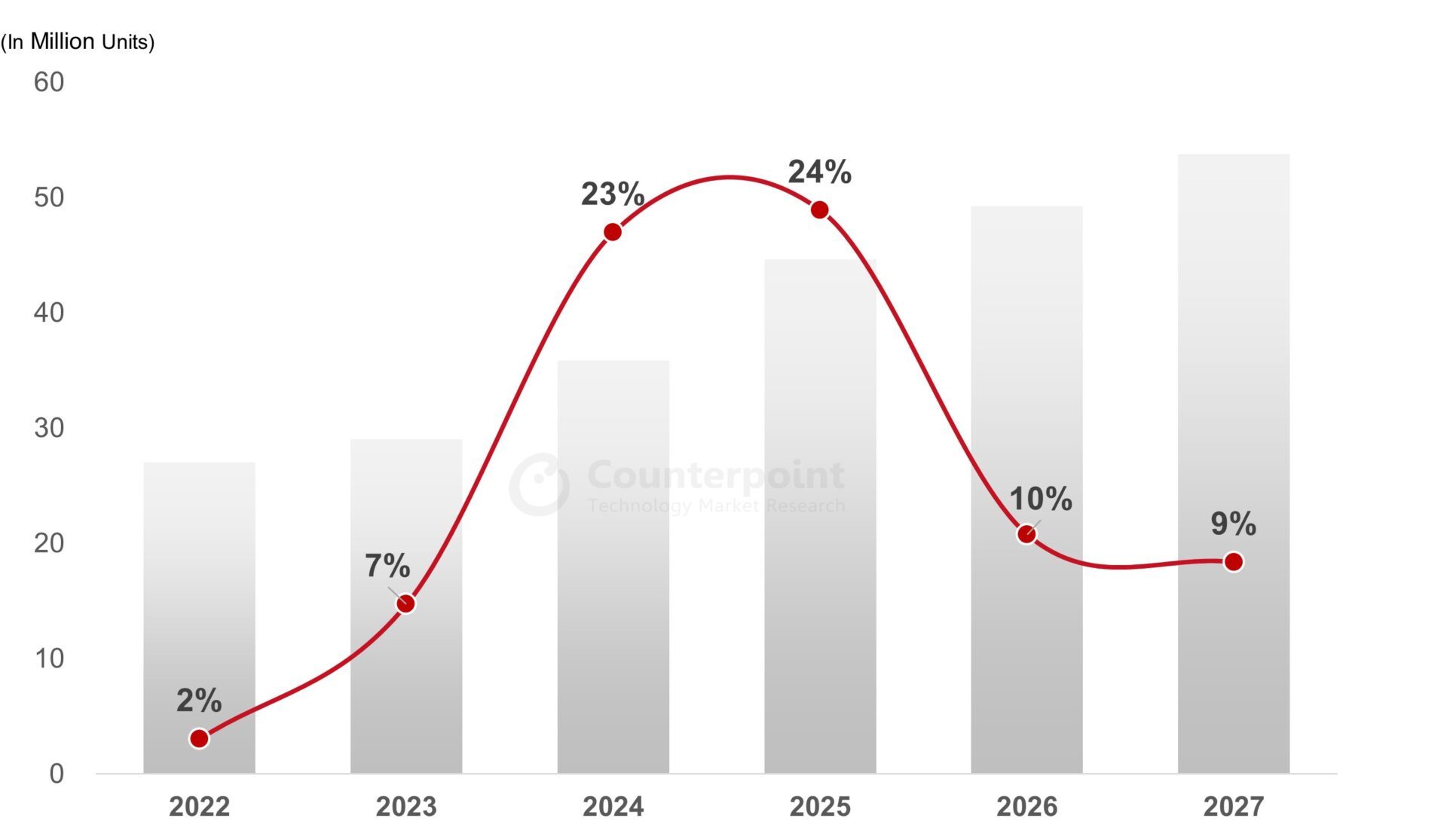

在苦苦挣扎的笔记本电脑市场中,分析师不仅预测苹果 M 芯片的整合,而且最重要的是高通和联发科的成功。 ARM“经典”计算领域的三位代表,他们的芯片五年内将占据便携式PC市场25%的份额。现实的愿景?

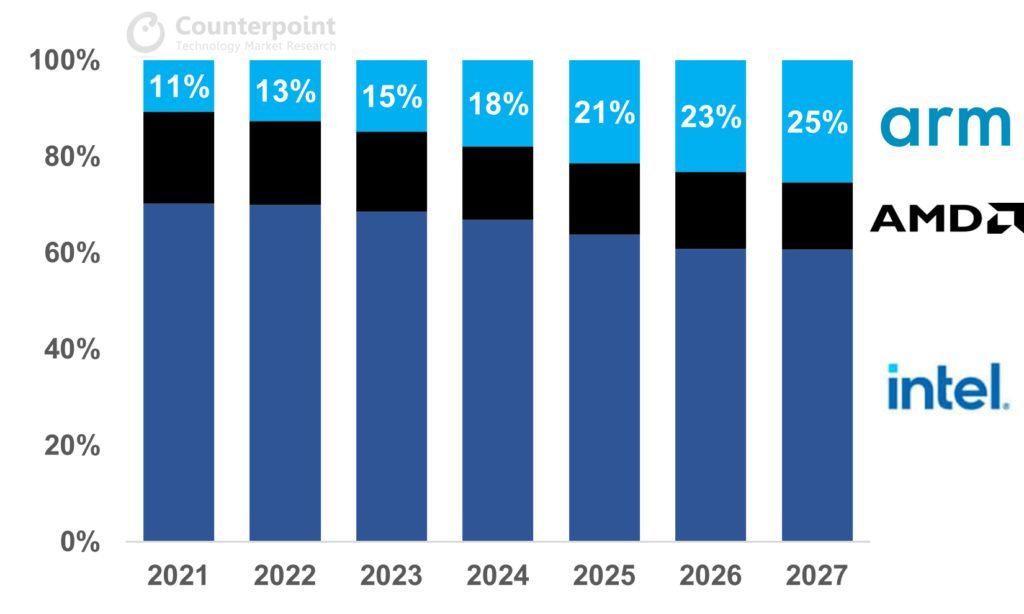

高通和联发科的成功:Counterpoint 发布的一份笔记本电脑市场分析报告如此表述。这家专门从事电子设备销售分析的公司预测,笔记本电脑这个相当困难的市场,到2028年ARM芯片的市场份额将增加到25%。甚至预测ARM芯片已经占全球市场的10%从 2025 年开始,“以牺牲英特尔和 AMD 为代价»。

在个人电脑世界完全由 Intel 和 AMD 的 x86 指令集驱动之后,潮流开始转变2017 年,高通向微软展示了第一台搭载 Snapdragon 的 Windows 电脑。专门为 ARM 智能手机芯片(Snapdragon 835)编译的操作系统版本。如果高通继续努力,那么当苹果在 2020 年转向自家芯片时,一切都真正发生了变化。M1 和 M2 芯片基于 ARM 指令集和内部设计,此后集成了所有苹果机器、Macbook(如 iMac 和 Mac Mini) – Mac Pro 是一个明显的例外。

另请阅读:高通推出 Oryon,其反 M1 武器的 CPU 核心,来自苹果(2022 年 11 月)

Counterpoint 相当耸人听闻的公告与之前的预测相呼应Canalys 于 2022 年 12 月预计四年内占据不少于 30% 的市场份额。无论是从市场份额还是“征服”速度来看,ARM 的分析都更加乐观。 ARM 指令集有其优点,但通常最吸引人的是“按菜单点菜”设计芯片的可能性,而不必满足于英特尔和 AMD 强加的设计。

由于分析只吸引那些倾听分析的人,所以让我们在这里退一步。虽然五年在半导体世界中代表着永恒,但最重要的是,它代表着一个完整的开发周期,让我们一起看看什么可能会破坏分析师所预见的支持 ARM 的场景。

奇幻建筑差异

根据特定时刻的分析,Counterpoint 和 Canalys 无疑看到了未来 ARM 芯片在 PC 上的牵引力,MacBook 的自主性收益及其性能比混合在一起,这是 MacBook 的承诺。高通的 Oryon 芯片,甚至是集成到 ARM SoC 中的连接功能,都将使 Chromebook 受益。真正的成功,切实的承诺,但似乎有点忘记了英特尔和 AMD 并没有沉睡。而且即将推出的竞争芯片目前的优势并不是那么具有决定性。

我们首先来谈谈微架构(我们也称指令集架构为“ISA”)和雕刻精细度的对立。如果说过去 RISC 和 CISC 世界是相互对立的,那么现在芯片设计是混合的:x86 芯片简化了其基本构建模块,ARM 芯片使其指令更加复杂。 ARM 在添加核心方面仍然具有简单性的优势——但过多的核心并不能真正造福于大众——而且性能功耗比仍然优于 x86……

但比过去少了。苹果凭借首款 M1 芯片取得优势的主要原因之一显然是台积电的 5nm 制程。当时大多数英特尔芯片要么是 14 nm(好吧:14 nm+++),要么是用于移动芯片的第一代 10 nm。此后,Intel不仅取得了进步(Intel 7,相当于改进的10nm),AMD也通过将芯片雕刻到4nm来证明节点的重要性。当我们看到像笔记本电脑这样的笔记本电脑的电池续航时间为 14 小时时华硕 Zenbook S OLED包括芯片Ryzen 7 6800U 6 nm 复刻,我们可以看出,制造节点有很大关系。除了这个精美的雕刻之外,我们还必须记住AMD和英特尔有很大的优势。

来自 Intel 的强大功能,来自 AMD 的灵活性

英特尔摇摇欲坠,英特尔陷入混乱:这就是分析师根据英特尔最新销售数据得出的结论(太快了?)。一个继续赚钱(很多钱)的巨头,但仍然必须勒紧钱包、裁员并削减分支机构(特别是 RISC-V 开发套件)以专注于具体目标。

分析师似乎忘记了,经过多年的管理薄弱或随意,基辛格先生在两年前接管了英特尔,实施了一项重大战略变革:重组业务部门、优先发展微体系结构以及开发独立的代工服务......同时允许自己在其他地方寻找自己的产品。与华尔街的要求发生了180°的转变。最重要的是,这是在新冠危机期间彻底审查技术路线图的第一年。然而,为技术更新奠定深厚的基础需要三到五年的时间。正如 AMD 所证明的那样,AMD 花费了时间来正确开发 Zen 的基础,而 Zen 仍然是其 Ryzen 芯片的核心。

英特尔已经表明了其向模块化架构发展的迹象(分解的用公司术语来说),最重要的是,更高效……而且更便宜,最近的处理器(例如N100、N200 和 N300。更不用说即将推出的芯片了,比如 Meteor Lake。一个可以将一块(地狱)石头扔进池塘的处理器......

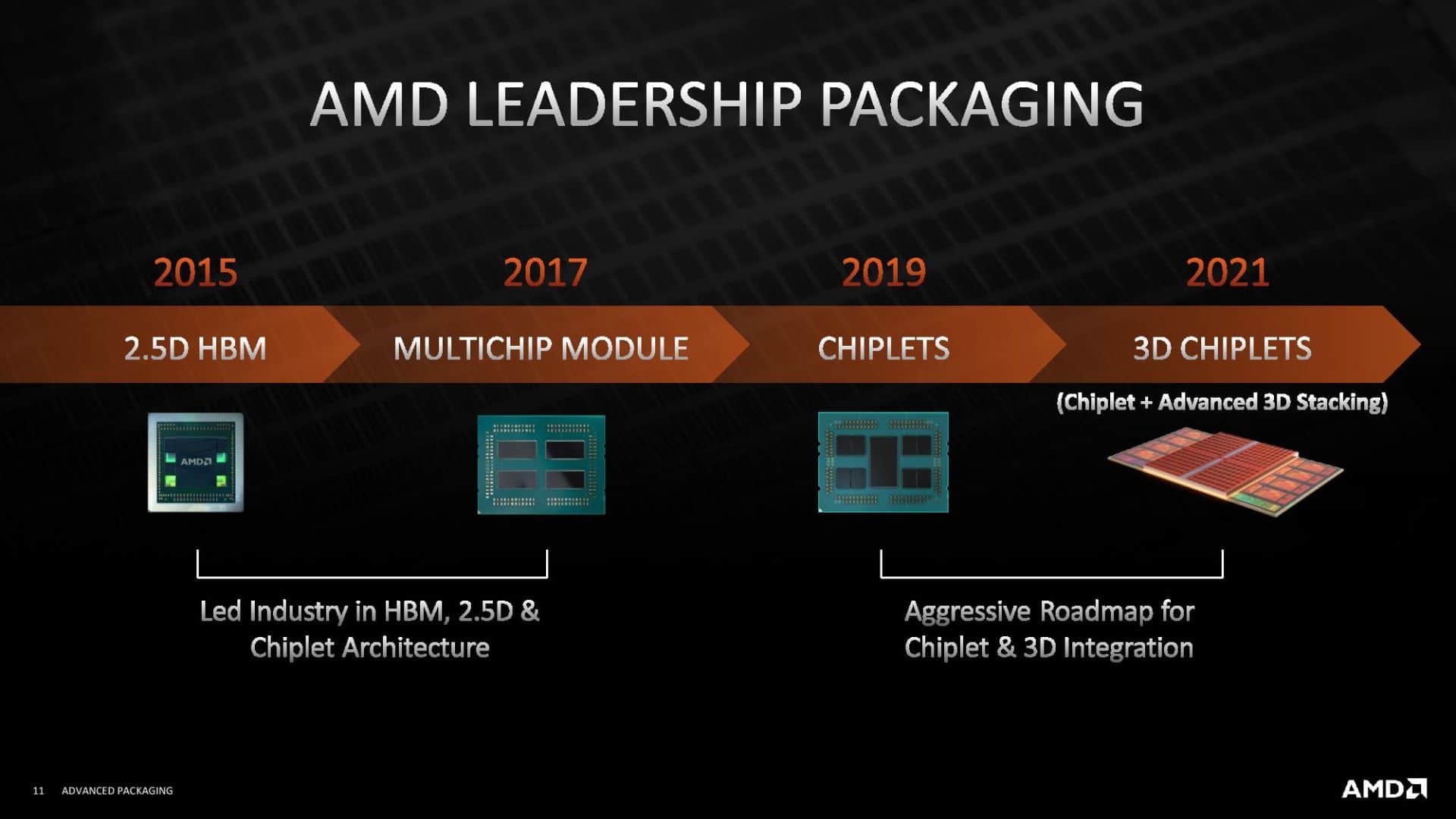

x86 世界的另一个代表 AMD 也有一些非常好的牌。其中包括连续的 Zen 架构(Zen 2、3 等)以及“chiplet”设计,使其现在能够提供廉价且高效的芯片。以及图形技术,使其能够从游戏(Zen 2、Zen 3)和多媒体的角度增强其功能。得益于数十年的游戏驱动程序工作,所有这些都具有独特的软件兼容性。

另一项并非最不重要的资产:AMD 是国王合作。该公司为 Xbox 系列、PlayStation 5 和其他 SteamDeck 游戏机提供动力,因为它能够提供“定制”芯片。随着技术“砖块”设计的改进,这种定制可能会随着个人电脑制造商的发展而发展。在这里,ARM 的兴趣正在减弱,因为如果我们可以毫不费力地制造芯片,那么设计和验证 5 纳米及以下芯片的成本就会激增。 AMD 可以真正发挥乐高积木的作用来提供独特的处理器。

连接的未知影响

高通和联发科的 PC 芯片有一个潜在的承诺(因为我们正在等待看到它们):网络集成。因此,这些芯片基于智能手机芯片,不仅可以提供先进的 Wi-Fi 连接,还可以支持 5G。这简化了主板的设计和总体集成。在某些情况下,尤其是在专业车队或国家订单(学校设备等)中,可能会产生影响。

然而,这一论点仍然没有站稳脚跟。高通显然与其台湾竞争对手联发科一样大力推动 5G。但是 Windows PC(高通骁龙 8cx 第三代和其他 Snapdragon 7c)和其他 Chromebook(公司1000)至今未能真正突破。世界范围内 5G 部署的成功及其用途无疑将在一定程度上决定其芯片的成功。以及他们的解决方案的价格:为什么要选择如此昂贵的芯片,而且存在兼容性较差的风险,兼容性是 x86 的最后一个关键技术参数?

最终,分析师通过对纯技术的简单观察得出了部分结论。然而,这会掩盖这样一个事实:英特尔和 AMD 也是工业、技术……和营销合作伙伴。从芯片设计到卡,通过提供交钥匙电子设计,通过广告活动融资以及通过分销渠道对品牌的支持,这两个巨头拥有许多资产。毫无疑问,他们会用它来遏制——并反击? – 这个 ARM“威胁”。

来源 : 对位研究