安迪·史蒂文森自然资源国防委员会((NRDC)财务顾问和和lashof,NRDC的气候和清洁空气计划的主任将本文贡献给Livessience的专家声音:专家和见解。

采取决定性行动来打击气候变化有许多令人信服和迫切的理由。这是通过美元增加的预算赤字可衡量的。实际上是数万美元。

私人洪水保险的飙升成本是将许多沿海房主从市场上定价,以至于其余的美国纳税人不得不救护他们 - 根据国家洪水保险计划(NFIP)的筹款。

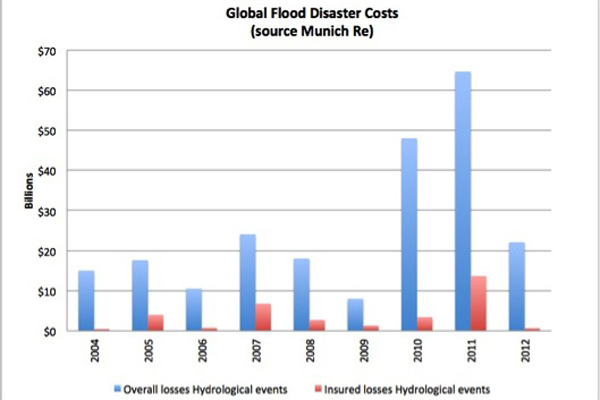

在风暴,野火,干旱,龙卷风和洪水损失2012年,该保险业在2012年占据了近1%的国内生产总值(GDP),去年是美国气候相关灾难的记录中第二昂贵的一年。尽管保险公司确实在其估计中包括价值120亿美元与洪水有关的损失,但他们并不是陷入大部分法案的损失。是我们,纳税人。

在全球范围内,慕尼黑保险公司估计洪水占过去十年中与气候相关的总损害赔偿的16%,即平均每年250亿美元。在同一时期,保险公司平均每年37.5亿美元支出,占与洪水相关的总成本的15%。这一百分比似乎是相当代表的,因为据估计,2011年密西西比州沿线洪水的总损失估计为46亿美元,私人保险公司仅覆盖了5亿美元(11%)。

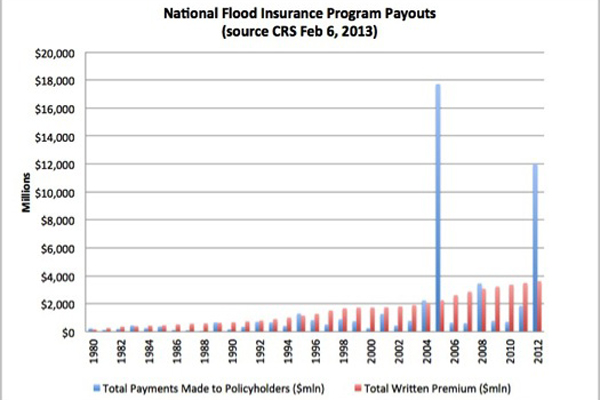

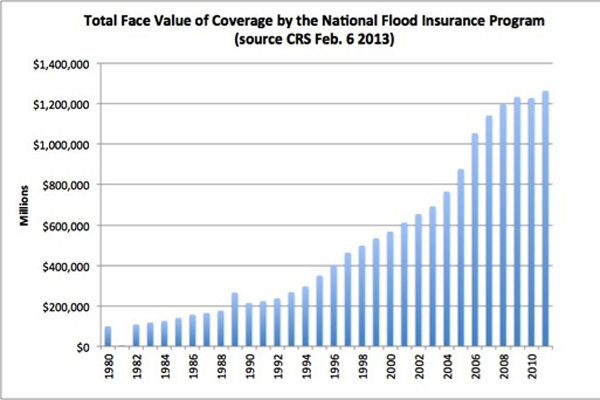

因此,如果保险公司仅支付账单的10-15%,谁实际上支付了与洪水相关的损失的费用?不太惊讶的答案是您和我,主要是通过国家洪水保险计划,该计划几乎有1.3万亿美元的政策杰出的。该程序包括几个州计划,例如一个用于佛罗里达(拥有超过200万政策持有人,面值为4750亿美元)必须创造,因为私人保险公司没有覆盖洪水的增加。

在过去的十年中,这项大规模的联邦计划的规模几乎翻了一番,因为在洪水方面,私人保险公司继续回避对大自然的赌注。尽管联邦政府在覆盖范围方面已经懈怠了,但它很难平衡,这些保费与最近与气候相关的事件所遭受的巨大损失所支付的保费。

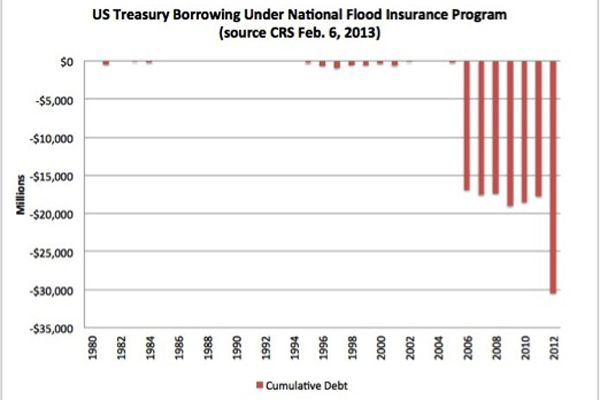

实际上,在估计从140,000美元的政策持有人支付的支出之后超级风暴桑迪,该计划的债务超过300亿美元,并且国会对该怎么办,因为私人保险公司非常清楚这不是他们希望从事的业务。而且很难证明气候变化的风暴并不是原因的重要部分。 [泽西海岸:飓风桑迪之前和之后这是给出的

总而言之,美国纳税人目前正在减少300亿美元,试图为沿海地区不再获得负担得起的私人洪水保险的沿海地区所有者提供保险。而且该数字不包括由于其居民可用的私人替代方案而设立的州计划的费用。综上所述,这些程序构成气候破坏税美国消费者被迫付费,以弥补保险业的风险,即在气候下的真实得分守护者不会碰到的风险。

随着气候变化的成本持续增加,越来越明显的是,我们无法承受不承担遏制碳污染的危机,这是增压风暴和洪水。幸运的是,奥巴马总统有很大的机会减少美国最大的碳污染者发电厂的排放。在下面NRDC提出的计划在12月,与2005年的水平相比,到2020年,我们可以将这些排放量减少26%,到2025年将这些排放量减少,到2025年。该计划为各州和公用事业提供了极大的灵活性,并为每个美国人带来了好处。

它的收益 - 2020年的25至600亿美元之间的收益远远超过了计划的成本 - 约为40亿美元。实施它将通过减少来挽救成千上万的生命空气污染。它将推动能源效率和清洁能源的投资创造数千个新工作整个国家。现在,这是值得支付的保险费。

编者注:安迪·史蒂文森(Andy Stevenson)和丹·拉索夫(Dan Lashof)博客NRDC的总机。

表达的观点是作者的观点,不一定反映出版商的观点。