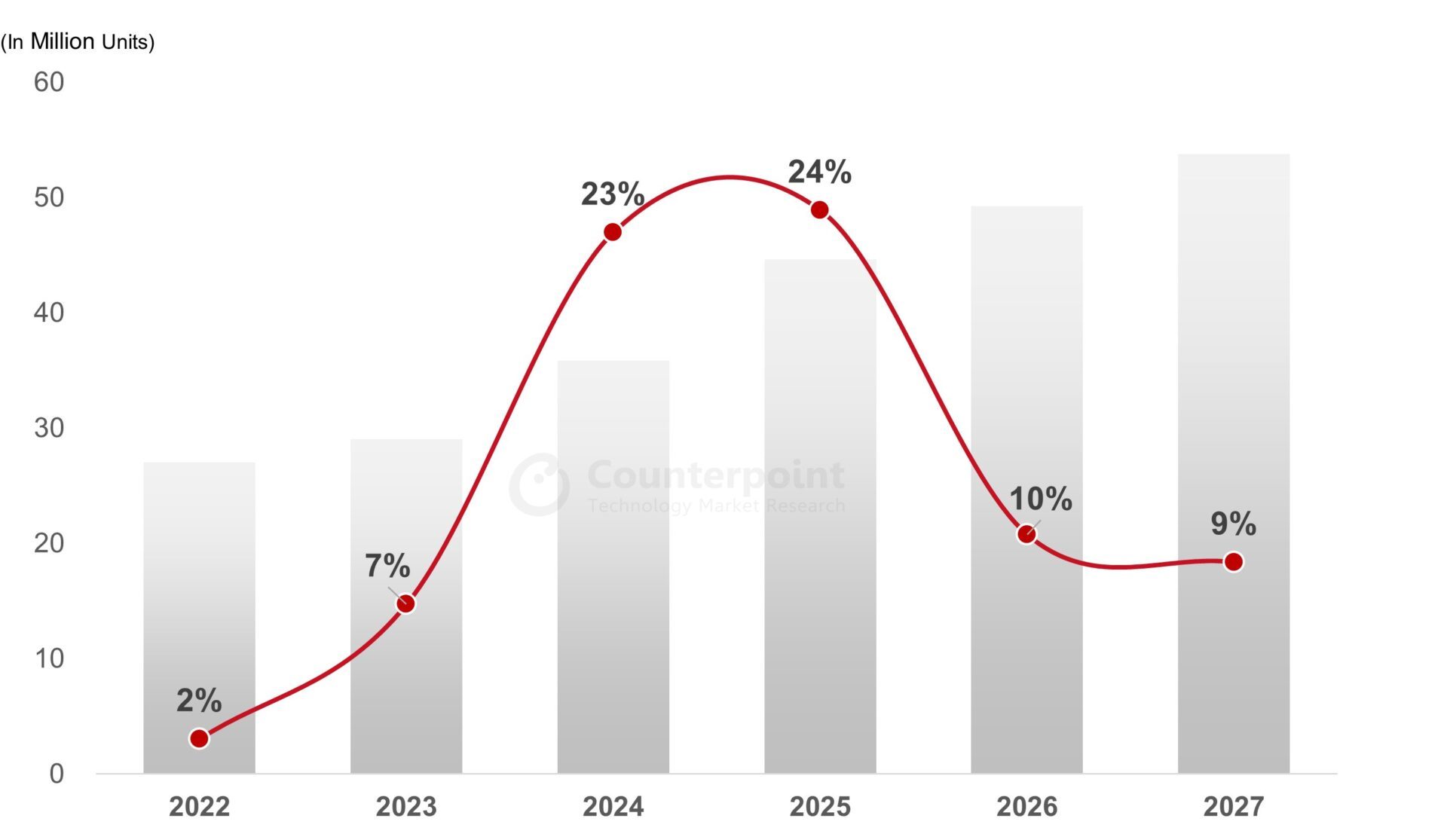

在苦苦掙扎的筆記型電腦市場中,分析師不僅預測蘋果 M 晶片的整合,而且最重要的是高通和聯發科的成功。 ARM「經典」運算領域的三位代表,他們的晶片五年內將佔據便攜式PC市場25%的份額。現實的願景?

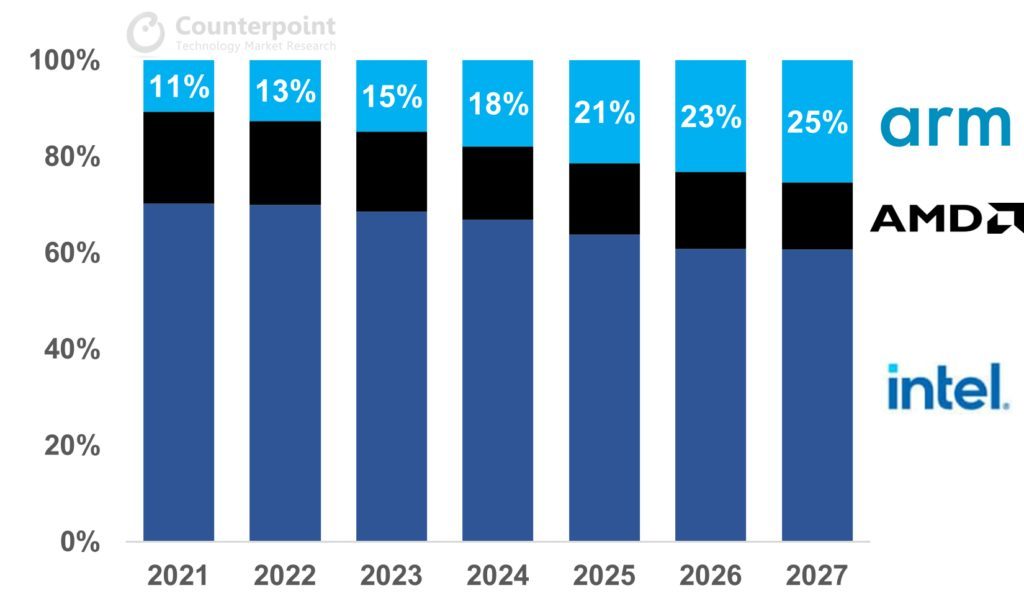

高通和聯發科的成功:Counterpoint 發布的一份筆記型電腦市場分析報告如此表述。這家專門從事電子設備銷售分析的公司預測,筆記型電腦這個相當困難的市場,到2028年ARM晶片的市佔率將增加到25%。 “以犧牲英特爾和 AMD 為代價»。

在個人電腦世界完全由 Intel 和 AMD 的 x86 指令集驅動之後,潮流開始轉變2017 年,高通往微軟展示了第一台搭載 Snapdragon 的 Windows 電腦。專為 ARM 智慧型手機晶片(Snapdragon 835)編譯的作業系統版本。如果高通繼續努力,那麼當蘋果在 2020 年轉向自家晶片時,一切都真正發生了變化。 – Mac Pro 是一個明顯的例外。

另請閱讀:高通推出 Oryon,其反 M1 武器的 CPU 核心,來自蘋果(2022 年 11 月)

Counterpoint 相當聳人聽聞的公告與先前的預測相呼應Canalys 於 2022 年 12 月預計四年內將佔據不少於 30% 的市場份額。無論是從市場份額還是「征服」速度來看,ARM 的分析都更加樂觀。 ARM 指令集有其優點,但通常最吸引人的是「按菜單點菜」設計晶片的可能性,而不必滿足於英特爾和 AMD 強加的設計。

由於分析只吸引那些傾聽分析的人,所以讓我們在這裡退一步。雖然五年在半導體世界中代表著永恆,但最重要的是,它代表著一個完整的開發週期,讓我們一起看看什麼可能會破壞分析師所預見的支持 ARM 的場景。

奇幻建築差異

根據特定時刻的分析,Counterpoint 和 Canalys 無疑看到了未來 ARM 晶片在 PC 上的牽引力,MacBook 的自主性收益及其性能比混合在一起,這是 MacBook 的承諾。 SoC 中的連接功能,都將使Chromebook 受益。真正的成功,切實的承諾,但似乎有點忘記了英特爾和 AMD 並沒有沉睡。而且即將推出的競爭晶片目前的優勢並不是那麼具有決定性。

我們先來談談微架構(我們也稱指令集架構為「ISA」)和雕刻精細度的對立。如果說過去 RISC 和 CISC 世界是相互對立的,那麼現在晶片設計是混合的:x86 晶片簡化了其基本構建模組,ARM 晶片使其指令更加複雜。 ARM 在添加核心方面仍然具有簡單性的優勢——但過多的核心並不能真正造福大眾——而且效能功耗比仍然優於 x86…

但比過去少了。蘋果憑藉首款 M1 晶片取得優勢的主要原因之一顯然是台積電的 5nm 製程。當時大多數英特爾晶片要么是 14 nm(好吧:14 nm+++),要么是用於移動晶片的第一代 10 nm。此後,Intel不僅取得了進步(Intel 7,相當於改進的10nm),AMD也透過將晶片雕刻到4nm來證明節點的重要性。當我們看到像筆記型電腦這樣的筆記型電腦的電池續航時間為 14 小時時華碩 Zenbook S OLED包括晶片Ryzen 7 6800U 6 nm 復刻,我們可以看出,製造節點有很大關係。除了這個精美的雕刻之外,我們還必須記住AMD和英特爾有很大的優勢。

來自 Intel 的強大功能,來自 AMD 的靈活性

英特爾搖搖欲墜,英特爾陷入混亂:這就是分析師根據英特爾最新銷售數據得出的結論(太快了?)。一個繼續賺錢(很多錢)的巨頭,但仍然必須勒緊錢包、裁員並削減分支機構(特別是 RISC-V 開發套件)以專注於具體目標。

分析師似乎忘記了,經過多年的管理薄弱或隨意,基辛格先生在兩年前接管了英特爾,實施了一項重大戰略變革:重組業務部門、優先發展微體系結構以及開發獨立的代工服務……同時允許自己在其他地方尋找自己的產品。與華爾街的要求發生了180°的轉變。最重要的是,這是在新冠危機期間徹底審查技術路線圖的第一年。然而,為技術更新奠定深厚的基礎需要三到五年的時間。正如 AMD 所證明的那樣,AMD 花了時間來正確開發 Zen 的基礎,而 Zen 仍然是其 Ryzen 晶片的核心。

英特爾已經表明了其向模組化架構發展的跡象(分解的用公司術語來說),最重要的是,更有效率…而且更便宜,最近的處理器(例如N100、N200 和 N300。更不用說即將推出的晶片了,例如 Meteor Lake。一個可以將一塊(地獄)石頭丟進池塘的處理器...

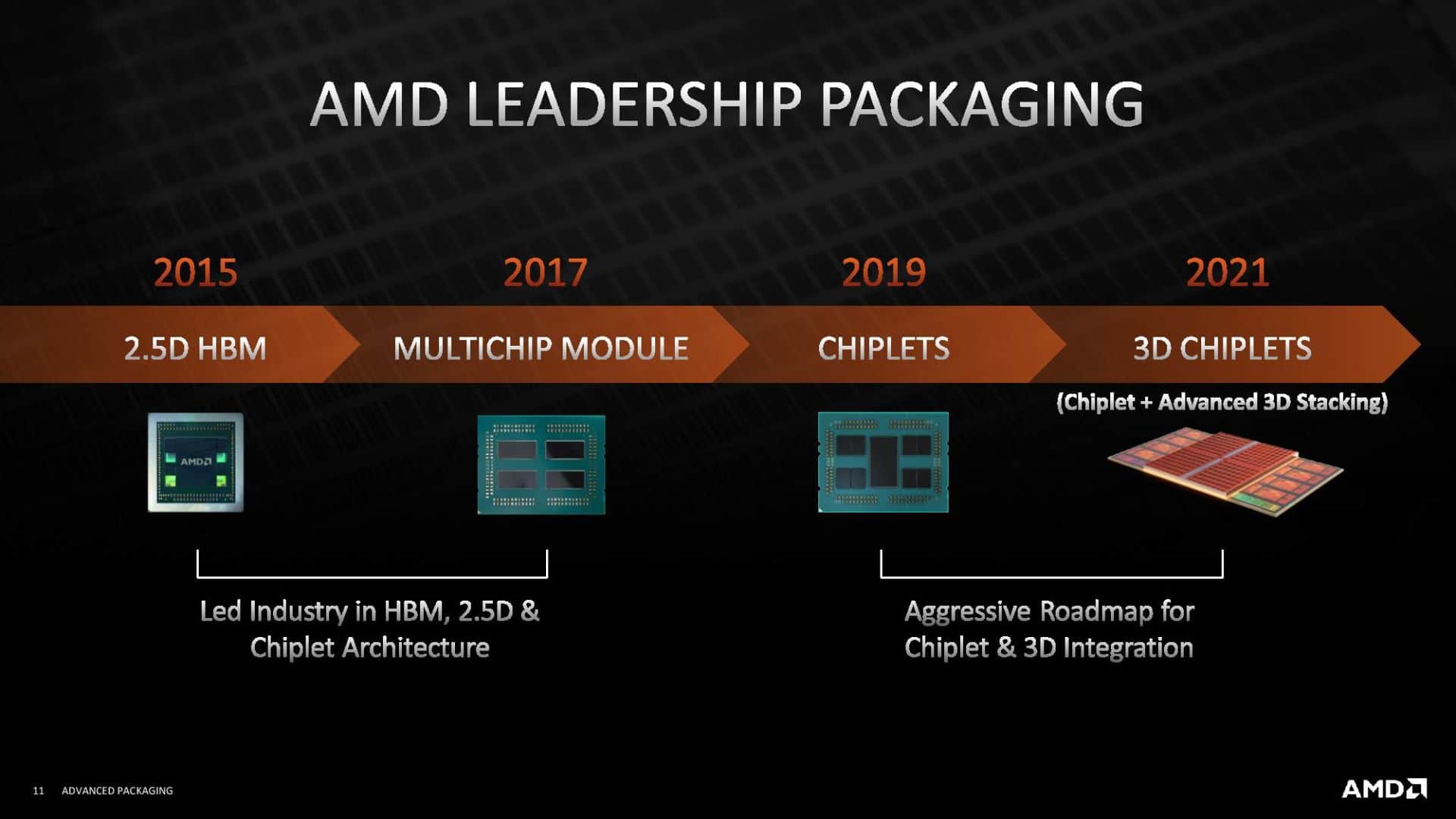

x86 世界的另一個代表 AMD 也有一些非常好的牌。其中包括連續的 Zen 架構(Zen 2、3 等)以及「chiplet」設計,使其現在能夠提供廉價且高效的晶片。以及圖形技術,使其能夠從遊戲(Zen 2、Zen 3)和多媒體的角度增強其功能。由於數十年的遊戲驅動程式工作,所有這些都具有獨特的軟體相容性。

另一項並非最不重要的資產:AMD 是國王合作。該公司為 Xbox 系列、PlayStation 5 和其他 SteamDeck 遊戲機提供動力,因為它能夠提供「客製化」晶片。隨著技術「磚塊」設計的改進,這種客製化可能會隨著個人電腦製造商的發展而發展。在這裡,ARM 的興趣正在減弱,因為如果我們可以毫不費力地製造晶片,那麼設計和驗證 5 奈米及以下晶片的成本就會激增。 AMD 可以真正發揮樂高積木的作用來提供獨特的處理器。

連結的未知影響

高通和聯發科的 PC 晶片有一個潛在的承諾(因為我們正在等待看到它們):網路整合。因此,這些晶片基於智慧型手機晶片,不僅可以提供先進的 Wi-Fi 連接,還可以支援 5G。這簡化了主機板的設計和整體整合。在某些情況下,尤其是在專業車隊或國家訂單(學校設備等)中,可能會產生影響。

然而,這論點仍然沒有站穩腳步。高通顯然與台灣競爭對手聯發科一樣大力推動 5G。但是 Windows PC(高通驍龍 8cx 第三代和其他 Snapdragon 7c)和其他 Chromebook(公司1000)至今未能真正突破。世界範圍內 5G 部署的成功及其用途無疑將在一定程度上決定其晶片的成功。以及他們的解決方案的價格:為什麼要選擇如此昂貴的晶片,而且存在兼容性較差的風險,兼容性是 x86 的最後一個關鍵技術參數?

最終,分析師透過對純技術的簡單觀察得出了部分結論。然而,這會掩蓋這樣一個事實:英特爾和 AMD 也是工業、技術…和行銷合作夥伴。從晶片設計到卡,透過提供交鑰匙電子設計,透過廣告活動融資以及透過分銷管道對品牌的支持,這兩個巨頭擁有許多資產。毫無疑問,他們會用它來遏制——並反擊? – 這個 ARM「威脅」。

來源 : 對位研究